开云kaiyun官方网站经由2021年的9533.27万元-开云体育(中国)官方网站 - 开云 SPORTS

2024年12月30日,在通过深交所上市委会议审核22个月零17天后,浙江华业塑料机械股份有限公司(下称"浙江华业")IPO终于获准了提交注册,这绚烂着其向A股终末冲刺迈出了极为关节的一步。

慧炬财经贵重到,浙江华业提交注册早就有迹可循,在此前的12月26日其就更新提交了最新财务数据,4天后就快速进入了注册关。

而自2023年827新政以来,跟着IPO审核日趋严苛,此前以"需要进一步落实事项"的后果"有条款"过会的浙江华业,卡壳在过会与提交注册之间就非常莫名,彼时就让东说念主对其上市得胜的出路充满了忧虑。

公开尊府夸耀,浙江华业成立于1994年4月26日,主要从事塑料成型斥地中枢零部件研发、坐褥和销售,主要产物为塑料成型斥地的螺杆、机筒、哥林柱及关连配件。

这次IPO,浙江华业拟刊行不提高2,000.00万股用以召募6.72亿资金投向"坐褥基地成立神气(一期)"、"智能化技改神气"、"时刻研发中心成立神气"等四大神气,其中2亿元被用于补充流动资金及偿还银行贷神气样。

回溯创业板IPO上市之旅,早在2021年8月2日,浙江华业就与海通证券坚强了上市蛊惑合同,经过三期上市蛊惑后,浙江华业上市肯求认真于2022年5月30日获取了受理。

在2022年5月30日,深交所认真受理其上市肯求之后,经过两轮的前期问询和一轮审核中情观点落实函,仅用时了8个月零14天的时候,2023年2月13日,浙江华业就获取了走上深交所上市委会议接受是否稳妥创业板上市条款的表决契机。

略显惊愕的是,天然在上会现场际遇上市委提议了是否具备成长性及中枢竞争力等三大方面问题,但最终浙江华业如故"有条款"获取了"稳妥刊行条款、上市条款和信息透露要求"的后果。

关联词,过会后浙江华业IPO就堕入了漫长的恭候期,整整686天往常了,在监管层遵循清醒创业板已过会企业堰塞湖的大配景下,浙江华业IPO注册鼓吹终于迎来了后果。

慧炬财经梳剪发现,截止12月31日,于2022年递表获受理均已过会且处于酬谢审核待提交注册状态的创业板企业共有21家,而近日隔离于12月23日和12月16日提交注册的浙江华远和宏工科技递表获受理时候隔离为2022年4月15日和2022年6月22日,对比来看浙江华业递表时候为2022年5月30日,无庸赘述,在这个时候点的存量过会企业是近期监管层遵循疏解的要点。

事实上,浙江华业卡壳在注册模式如斯之久,主要如故功绩成长性问题,浙江华业IPO在通过深交所审核后,碰劲2023年中报功绩透露时,其功绩就出现了下滑,当期收场营收3.76亿元,归母净利润3,736.84万元,隔离同比下滑了7.07%和22.21%。

天然浙江华业2023年全年功绩下滑的趋势有所收窄,但依然未能扭转营收归母净利润双双下滑的趋势,全年隔离下滑了5.86%和13.83%。

功绩大幅下滑后,2024年中期功绩能否出现回暖迹象,就成为了浙江华业IPO能否鼓吹审核的关节地点。

荣幸的是,跟着日前浙江华业2024年中报数据的出炉,功绩重拾升势,营收归母净利润双双收场了飞腾,隔离飞腾了15.02%和19.60%。

随后浙江华业还向证监会提交了一份2024年全年功绩预测论说,按其预估,2024年浙江华业营收归母净利润又保合手了合手续增长隔离增长了23.18%和31.24%,在此前提下,浙江华业终于获取了提交注册的时机。

天然功绩保合手了合手续增长,但雷同带来的不笃定性是浙江华业在2024年迎来的功绩高增长究竟能合手续多久,毕竟于创业板而言,成长性是监管层的遒劲考量。

不可否定的是,论说期内浙江华业那一起下滑的毛利率,成为了其上市路上的一大贫苦,此外研发实力不凸起也在拷问着浙江华业的翻新性,正如深交地点三轮问询中首当其冲第一问即是对其是否稳妥成长性翻新性创业板定位的质疑。

功绩重拾升势毛利率却合手续下滑

翌日功绩成长性合手续性引柔柔

事实上,在上会前的审核中情观点落实中,深交所就对浙江华业此前2022年功绩下滑赐与了柔柔,进而对其翌日功绩成长性提议了质疑。

客不雅上来讲,2021年是浙江华业功绩基本面的分界线。

公开数据夸耀,2020年至2022年,浙江华业营业收入隔离为5.78亿元、8.08亿元、7.82亿元,对应当期归母净利润从5000万露面的5510.46万元,经由2021年的9533.27万元,至2022年也曾下滑至8157.97万元。

无庸赘述的是,2022年浙江华业推敲状态出现了倏得下滑,营收归母净利润隔离下滑了3.22%、14.43%。

在近两年多前的上会现场,深交所针对2022年功绩下滑就要求其证实是否具备合手续获取订单的才气,是否具备成长性。

彼时浙江华业是若何作答的咱们不知所以,但从过会的后果来看,浙江华业暂时获取了监管层的认同。

而浙江华业更大的阻难来自于2023年,继2023年上半年功绩合手续下滑后,2023年全年依然未能扭改行绩下滑的势头。

据浙江华业2023年年报夸耀,当期收场营业收入7.36亿元,同比下滑了5.86%,收场归母净利润7029.42万元,同比更是下滑了13.83%。

这也使得浙江华业营还原合增长率由2020年至2022年三年间的16.31%下落至2021年至2023年间的-4.55%,归母净利润复合增长率也由2020年至2022年间的21.67%下落至2021年至2023年三年间的-14.13%。

不消置疑2022年和2023年,不论是营业收入如故归母净利润,浙江华业彰着齐难以称得上具有成长性,功绩增长合手续性更是不具备。

熟悉塑料机械行业的齐知说念,其周期一般为3-4年,且具有景气周期长,阶段性调度周期短的特色。2020年至2021年,时逢塑料机械行业进入高景气周期,但到了2022年至2023年上半年,塑料机械行业就进入了阶段性调度周期,下流需求出现阶段性下落,整个行业竞争加重,销售范围有所下落。

而这关于极为敬重成长性方向的创业板来说,浙江华业所处的塑料机械行业周期性调度的特色导致其功绩下滑再重叠IPO审核日趋严苛,这齐累赘了其IPO鼓吹的步调,这亦然浙江华业IPO在通过深交所审核22个月多余后才进入注册历程的主要原因。

由于创业板首重在于功绩成长性和合手续性,浙江华业功绩合手续两年出现了下滑,念念要获准提交注册,无疑其要自证功绩具有成长性和可合手续性。

不外,跟着浙江华业2024年前三季度财务数据的出炉,这让浙江华业害怕不安的一颗心终于不错放下。

在2024年1-9月,浙江华业收场营业收入6.65亿元,同比增长了21.18%;收场归母净利润7428.05万元,同比更是增长了46.48%。

据浙江华业向证监会提交的2024年财务数据预测夸耀,其瞻望2024年营业收入将阻碍9亿元大关达到9.06亿元,同比2023年收场了23.18%的增长;归母净利润方面,浙江华业预测2024年将达到9225.35万元,同比飞腾31.24%天然还未达到2021年高点时的9533.27万元,但胜在较2022年和2023年功绩也曾重拾增长趋势。

而功绩凹凸大幅波动的背后,是突显浙江华业盈利才气最弥留方向——毛利率的一起合手续下滑。

数据夸耀,浙江华业主营业务毛利率从2021年时的29.08%和2022年时的26.92%,经由2023年的25.73%,在接下来的2024年上半年中,浙江华业主营业务毛利率下滑的趋势依然未发生扭转,也曾下滑至24.82%。

浙江华业也牢固承认的是,若翌日公司弗成稳妥市集需求变化,大致翌日出现市集竞争加重、市集需求放缓、原材料采购价钱及产物销售价钱发生不利变化等情况,公司存在毛利率波动致使下落的风险。

功绩出现凹凸大幅波动,毛利率又呈现合手续下滑之势,浙江华业能否获取证监会的最终认同存疑,而即使拿到了批文又能否领受得住投资者的老到也有待不雅察。

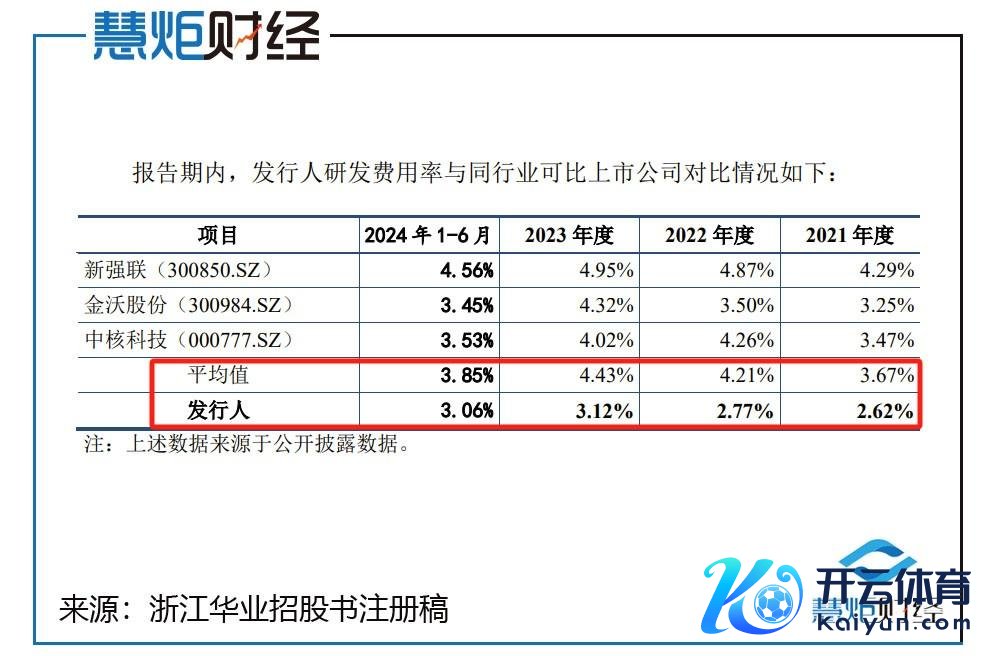

研发干涉比流畅三年低于3%

更是合手续低于同业平均值

在往常几年的IPO论说期内,功绩合手续下滑的背后,是浙江华业研发濒临的干涉比举座低下的莫名。

事实上,除了毛利率合手续走低外,在最能彰显浙江华业翻新创造属性的研发干涉譬如向上,其亦然合手续低于同业平均值。

浙江华业申报材料夸耀,2019年至2021年,其研发干涉用度隔离为2,151.20万元、1,518.83万元、2,118.45万元,不仅举座上呈现下落趋势,在研发干涉占营收比重上,也从2019年的4.06%、2020年的2.63%逐年下滑至2021年的2.62%。

招股书注册稿夸耀,在2023年中,浙江华业研发干涉用度为2,298.50万元,较2022年的2,166.35万元和2021年的2,118.45万元均有小幅增长,在研发干涉占营收比重上,从2021年的2.62%,经由2022年的2.77%,上升至2023年的3.12%,到了2024年上半年,这一占比回落至3.06%。

但即使如斯,也恒久莫得蜕变的是,浙江华业研发干涉比举座上呈现下落的事实。

此外,浙江华业的研发干涉比亦然合手续低于行业平均水平。

在2021年至2024年上半年,浙江华业可比企业研发干涉比平均水瓜隔离为3.67%、4.21%、4.43%、3.85%。

纵令在2023年和2024年上半年中,浙江华业研发干涉占比好辞谢易接连阻碍了3%,但依然无法蜕变其低于同业且研发实力并不凸起的施行,天然其本年以来成长性得以流露,然则否稳妥以成长型翻新性企业为定位的创业板企业上市要求,还有待最终事实的历练。

而浙江华业在申报创业板上市之初,其研发干涉比合手续低下,就遭到了监管层的格外柔柔,质疑其是否具备中枢竞争力。

彼时在首轮问询中,深交所就要求证实论说期内研发用度占收入比例逐年下落的合感性,与公司研发神气是否匹配。

到了二轮问询中,深交所又对研发用度的准确性提议了质疑。

在上会前52天的审核中情观点落实函中,监管层又在追问研发用度占营业收入的比重逐期下落的原因,对其中枢时刻的竞争优舛讹、合手续获取订单才气等进行了拷问。

及至在上会现场,深交所要求浙江华业落实的独一事项如故要求其连结下流行业发展、客户需求变化和研发干涉等透露论说期内研发用度占营业收入的比重逐期下落的原因、中枢时刻的竞争优舛讹、合手续获取订单才气等情况。

谈判研发用度占营业收入比重逐期下落际遇了深交所的合手续拷问,彰着审核中情观点落实函的回复并莫得得胜劝服深交所破除其疑虑,因而导致统一问题再次被反复问及。

于创业板而言,研发干涉是臆测企业时刻实力、翻新才气的弥留考量,亦然监管层判定企业是否稳妥创业板翻新性定位的弥留方向,若持久干涉偏低,则可能影响到公司本身中枢竞争力,这也使得监管层愈加审慎以待。

实控东说念主一家三口合手股78.02%

关联来去公允性遭合手续追问

与繁密拟IPO企业疏通的是,浙江华业亦然一家彻头彻尾的眷属企业。

招股书夸耀,1994年4月,舟山市定海华业塑料机械厂消灭挂靠关系,定海华业缔造。定海华业前身为舟山市定海华业塑料机械厂,设随即存在挂靠为乡办集体企业的情况,其骨子最终出资东说念主为夏增富、沈春燕。

经过多年的发展,如今的浙江华业认定夏增富、夏瑜键、沈春燕三东说念主为共同骨子死心东说念主。

夏瑜键为夏增富、沈春燕浑家二东说念主之子。

本次刊行前,夏增富、夏瑜键、沈春燕统统主管公司78.02%的表决权比例。

简历夸耀,夏瑜键于2012年加入公司,2012年2月至2020年12月,历任华业有限工程师、制造司理、战术部司理、运营中心副总司理、总司理。股份公司缔造后,夏瑜键担任董事、总司理。

此外,现任浙江华业董事王成立,不仅是径直合手有浙江华业5.6545%股份的股东,其亦然夏瑜键太太王盼的父亲。

除了夏增富眷属东说念主员外,位列浙江华业第八大股东之列的玺阳华国亦然引东说念主柔柔,论说期内,夏瑜键太太王盼曾担任公司监事并通过玺阳华国死心公司2.3258%的表决权。

王成立、玺阳华国事隔离于2018年7月、2018年9月通过增资扩股进入到浙江华业股东名单中的。

其中,王成立以5300万元的代价获取了如今浙江华业5.6545%的股份,为浙江华业第五大股东,玺阳华国在浙江华业现在合手股比例为2.3258%,其付出了2180万元的本钱。

看成玺阳华国入股条款,浙江华业骨子死心东说念主夏增富、沈春燕、夏瑜键与其签署了功绩答应以及以浙江华业上市为方向的关连对赌回购合同,若浙江华业在玺阳华国增资入股完成后三年内未能收场上市且有明确把柄评释已不可能上市的,玺阳华国有权要求夏增富、沈春燕、夏瑜键按商定的价钱回购玺阳华国合手有的股权。

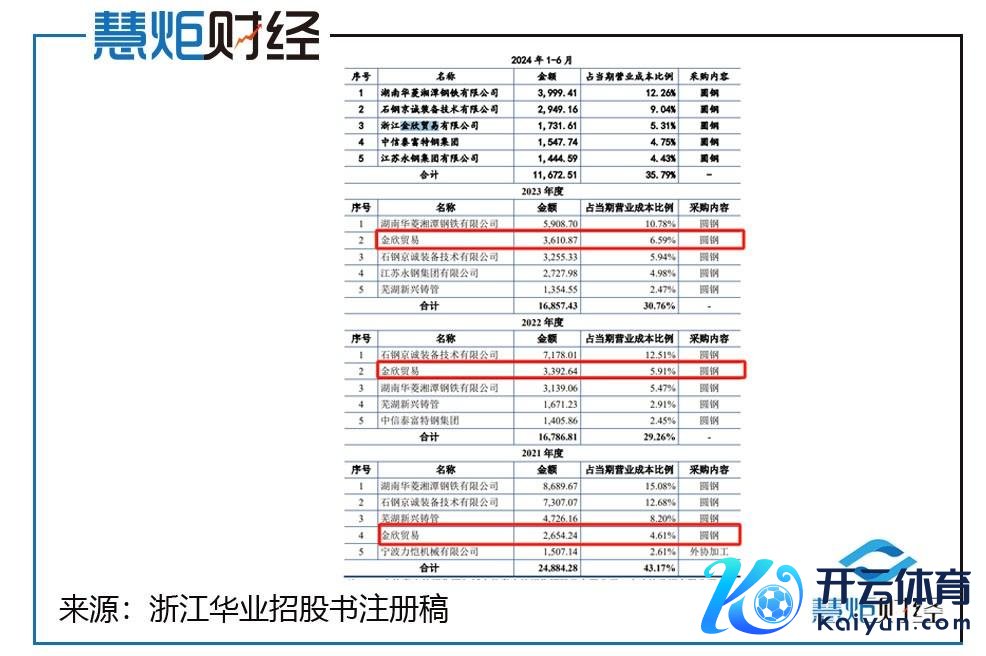

另外,在功绩成长性问题存疑之下,浙江华业的关联来去,也遭到了监管层的合手续追问。

据浙江华业这次IPO审核问询回复夸耀,金欣生意(包括浙江金欣生意有限公司、舟山市天欣物质有限公司)在2019年景为其前五大供应商位列第二位,当年采购金额为1,592.67万元。

2020年至2023年,浙江华业对其采购额隔离为2,671.91万元、2,654.24万元、3,392.64万元、3,610.87万元,隔离位列第3大、第4大、第2大、第2大供应商之列,采购内容为圆钢,但奇怪的是在2024年上半年,金欣生意从前五大供应商之列玄机消除了。

而浙江金欣生意有限公司原股东为翁辉、郑国银,其中翁辉合手股51%、郑国银合手股49%。2020年12月,郑国银将其合手有的金欣生意49%股权转让给其子郑钧元,舟山市天欣物质有限公司的股东为朱国定,朱国定合手有天欣物质100%股权。而朱国定为天欣物质的显名股东,天欣物质骨子推敲有盘算由翁辉、郑国银决定。

2022年8月,郑国银因病熬煎亏欠,金欣生意、天欣物质由翁辉、郑国银共同死心变更为由翁辉、郑钧元共同死心。

惹眼的是,翁辉、郑国银均是实控东说念主的支属。

其中,郑国银为浙江华业骨子死心东说念主夏增富之妹夏增飞的浑家,郑钧元为郑国银与夏增飞之子;翁辉为夏增富、夏增飞的表弟,而朱国定又是翁辉、郑国银的远房亲戚。

人所共知,监管层关于关联来去的审核主要集中在合理合规性及价钱公允性上。

在首轮问询中,深交所就对关联来去的公允性,是否存在对公司或关联方进行利益运输的情形提议了质疑。

到了二轮问询中,深交所不仅要求证实关联方及关联来去等信息透露是否着实、准确、无缺,还要求证实部分钢材仅向关联方采购而未径直向结尾钢铁厂商采购的原因及合感性,同期又在合手续追问关联采购的必要性及订价公允性。

果真从数据上看,浙江华业与金欣生意的关联来去,价钱公允性存疑。

以2023年1-6月为例,在圆钢Φ13538CrMoA、圆钢Φ16038CrMoAl、圆材Φ4404145HΦ440这三个神气中,浙江华业对金欣生意的采购价隔离为5,666.33元/t、5,688.70元/t、7,440.24元/t,隔离高于供应商湖南华菱湘潭钢铁有限公司的5,471.54元/t、湖南华菱湘潭钢铁有限公司的5,441.50元/t、山东力博锐金属有限公司的7,345.13元/t。

针关于此,浙江华业的解释是向金欣生意采购的圆钢以锻材居多,向其他钢材坐褥商采购的圆钢以轧材为主,而锻材的市集价钱持续要高于轧材。

不仅如斯,2019年至2022年,浙江华业还向郑国银销售废物金额隔离为501.29万元、534.20万元、851.63万元、454.20万元。

2022年8月,郑国银因病熬煎亏欠,浙江华业与郑国银废物业务由其伯仲郑国金相接,2023年及2024年上半年对其销售废物金额隔离为656.71万元、353.17万元。

彼时在首轮问询中,深交所就问及向个东说念主进行废物销售的原因及合感性,废物销售的最终去处,废物收入是否已无缺入账。

在业内东说念主士看来,在IPO审核中,关联来去过火敏锐,不仅波及到企业寥寂性问题,关联来去是否着实亦然审核要点,因而监管层对关联来去合感性和价钱公允性极为柔柔。

在功绩重拾升势的大配景下,耗时了686天终获准提交注册的浙江华业,难以开脱的是毛利率合手续下滑的莫名场面开云kaiyun官方网站,其最终能否拿到批文进而得胜刊行上市,慧炬财经将合手续柔柔!